资料下载

联系我们

投资墨西哥

投资泰国

投资泰国

【投资指南】2020年开始,墨西哥劳务派遣费发票这么开

2020年02月21日 来源:alexcang

在上期的2020年税改盘点中提到劳务派遣费发票需要代扣代缴6%的预扣增值税,下面将具体介绍:

所谓的6%预扣增值税,是指支付墨西哥当地劳务派遣公司劳务费用时,需要从应支付给他的正常费用(含16%增值税)中预扣下来,直接由本公司每月申报缴纳给墨西哥税务局,由此提醒各家在墨企业如果存在需支付劳务派遣费用的情况时需及时通知对方劳务公司按照新的税法要求开具符合要求的发票,避免自己公司多承担税金及被税务局处罚。

下面举例如下,以税前10,000比索劳务费发票为例:

1、旧的发票开具金额为10,000比索加上16%增值税,合计应付金额为11,600比索;

2、新的发票开具金额为10,000比索加上16%增值税,减去代扣代缴增值税600比索(10000乘以6%),得出实际应付劳务公司11,000比索,预扣下来的税前金额6%的增值税需在次月17日进行税务申报并通过自己公司直接缴纳给墨西哥税局。

下面将附上具体的法律条款供参考:

6%代扣代缴增值税

2020年度新的增值税法规

第10.-A条 -有下列情况之一的纳税人有义务代扣代缴转嫁给他们的税款:

IV.他们是从事商业活动的法人或个人,他们可以通过该服务获得向缔约方或其关联方提供的服务,在派遣用工方的设施或与其相关的一方中执行其职能的人员,无论它们是否在缔约方的指示,监督,协调或依赖性下,无论合同义务使用何种名称,在这种情况下都将保留。

从2020年1月1日开始,强制性地保留商定的提供涉及向缔约方派遣人员的服务费的6%作为预扣增值税,占实际支付对价的6%;然而,2019年12月9日发布的LIVA改革法令并未考虑任何过渡期(LIVA第1-A条第IV款)。

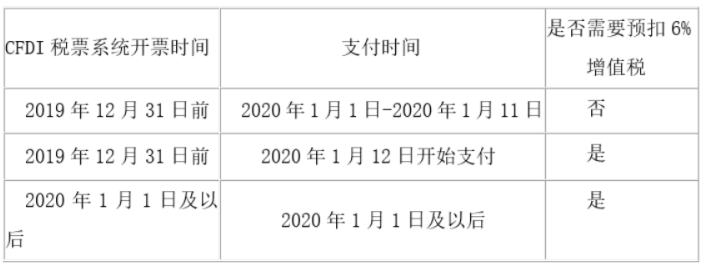

但是,在2020财年中,存在2019年12月31日之前在CFDI税票系统上开具的发票当年度未支付,则该有争议的预扣增值税的情况适用 LIVA第1-A条第IV款(第50临时条款,RMISC 2020):

考虑到改革LIVA的法令于从2020年1月1日开始生效,宽限期为10个自然日,包括从2020年1月2日到11日,因此,在此期间已通过CFDI税务开票系统在2019年12月31日开出的劳务派遣费用发票在进行支付时不被扣缴6%的增值税;否则,也就是说,如果这些2019年12月31日前开具的发票在2020年1月12日之后(含1月12日)支付的,则必须预扣6%增值税来自行申报缴纳。

下面具体介绍该规定的扣缴义务时点:

提醒2019年12月31日前开具的劳务外包费如在2020年1月12日及以后支付时,需在要求对方公司在CFDI 税票系统上取消之前的发票重新开具能反应预扣6%增值税的新发票。